银行一类二类三类账户的区别,个人银行账户即将实行分类管理

发布时间:2024-04-28 07:59:37 来源:96845 编 辑:9万精编

|

银行卡也有一类二类三类的区别了,并且这个规定即将实行,相比很多的人对这个还是不够了解,不知道这是什么意思,如何区分银行账户的一类,二类,三类呢,他们之间有什么样的不同,我们一起来看看不同之处,为了避免在以后的使用中遇到麻烦。

银行一类二类三类账户的区别

2000年,国务院正式确立个人银行账户实名制度。但央行相关负责人在答记者问中表示,“银行账户实名制的实施情况仍不容乐观,开立匿名或假名银行账户等情况仍时有发生。”

央行此次通知要求,银行在切实落实账户实名制的前提下,根据开户申请人身份信息核验方式及风险评级,审慎确定银行账户功能、支付渠道和支付限额,并进行分类管理和动态管理。

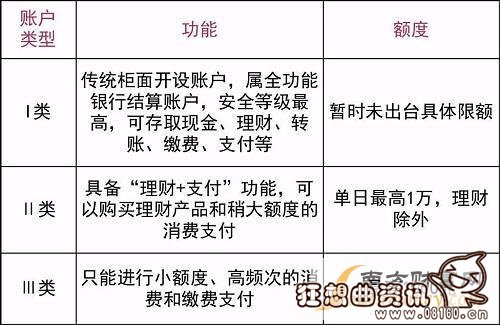

第一类:全功能银行结算账户

Ⅰ类户是全功能的银行结算账户,存款人可通过它办理存款、购买投资理财产品等金融产品、支取现金、转账、消费及缴费支付等。一个人名下已有多个Ⅰ类账户的,得去银行核实用途,进行撤销、归并或降级处理。如果Ⅰ类账户涉嫌诈骗,那么银行的监管机制就会把这个人名下的所有账户都冻结。

第二类:可电子转账、购买理财产品

通过网上银行和手机银行等电子渠道提交银行账户开户申请,银行工作人员未现场核验身份信息的,存款人仅可开立Ⅱ类户或Ⅲ类户。Ⅱ类户用于办理存款、购买投资理财产品等金融产品、办理限定金额的消费和缴费支付等,单日累计不超过1万元。

这类是电子的,没办法存取现金。另外如果没得到Ⅰ类的承认,无法向其他不被承认的二类转账的。想要直接向其它二类账户转账的话,就得先和通过身份验证的一类账户绑定才行。

第三类:专注小额快捷、免密支付

Ⅲ类账户则主要用于快捷支付,比如“闪付”、“免密支付”等,仅能办理小额消费及缴费支付,不得办理其他业务,账户内余额不超过1000元。

Ⅲ类账户非常适合易被骗的朋友们,就像是给小孩用的,只能做一些小额支付。如果对自己或家人没有信心,使用Ⅲ类账户支付,即使被骗,最多也就一千块钱。

三类个人银行账户的区别

简单来说,Ⅰ类账户是资金进出的“总源头”;Ⅱ类户与Ⅰ类户最大区别是不能存取现金、不能向非绑定账户转账。银行对Ⅱ类账户设置10000元人民币的单日支付限额。Ⅲ类户与Ⅱ类户最大区别是仅能办理小额消费及缴费支付,不得办理其他业务。银行对Ⅲ类账户设置1000元账户资金限额,剩余资金原路返回同名Ⅰ类户。

还没看明白的童鞋,可以仔细看看下面这张表格:

个人银行账户即将实行分类管理

根据央行政策,自2016年12月1日起,个人在银行开立账户的,每人在同一家银行,只能开立一个Ⅰ类账户,如果已有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。

“账户和银行卡是两个不同的概念,银行卡仅仅是账户的载体,并不是说只有一张卡了。”人行郑州中支相关负责人解释,现在制度中所讲的Ⅰ类、Ⅱ类、Ⅲ类账户是针对借记账户而言。但是Ⅰ类、Ⅱ类账户则都可以拥有实体卡片。“当然,此次针对的是用户的借记账户,也就是说,对贷记卡、信用卡,都是没有影响的。”

28日晚,中国工商银行通过搜狐客户端发布信息称:“2016年11月30日之前,在我行营业网点开立的借记卡、活期一本通存折账户都是Ⅰ类账户,比如e时代卡、理财金卡、财富卡等均属于Ⅰ类账户。信用卡不属于Ⅰ类、Ⅱ类、Ⅲ类账户,但属于结算账户。”

|